Negli articoli precedenti abbiamo scoperto Che cos’è il Kakebo (leggi qui), quali sono i suoi vantaggi e quali sono le origini (leggi qui) di questo metodo proveniente dal Giappone. Questo articolo invece, vuole essere una guida pratica per chi ha già acquistato il Kakebo, o per chi vuole capire meglio il suo funzionamento.

Che cos’è il kakebo: riassunto

Il kakebo giapponese è un vero e proprio metodo per risparmiare. È simile alle agende che i nostri nonni e genitori tenevano con le spese di casa ma con un qualcosa in più. Il kakebo permette di organizzare meglio le entrate e le uscite, ma anche di fare promesse e buoni propositi per un risparmio consapevole. Ecco perché il kakebo aiuta ad essere più ecologici e sostenibili.

Scopri il Kakebo in carta riciclata edito da Konobooks

Questa fase è pianificatrice: dovrai fissare i tuoi obiettivi, registrare le tue entrate e le tue uscite fisse, stabilire quanto budget ideale assegnare per le spese mensili e quanto budget mettere da parte per i tuoi risparmi.

Pagine del nostro Kakebo: ad ogni inizio mese potete trovare una pagina dedicata alla pianificazione di inizio mese (a sinistra di questa immagine)

Registra le tue entrate: queste sono fondamentali per la pianificazione. Inserisci tutte le entrate come lo stipendio o la pensione, le entrate come imprenditore, le entrate passive da affitti o quant’altro.

Registra le tue uscite fisse: sono i mutui, gli affitti, le rate dei prestiti, delle bollette e tutte quelle uscite ricorrenti che sosteniamo ogni mese. Queste vengono separate dalle spese settimanali perché ci consentono di sapere in anticipo quale sarà il denaro disponibile per affrontare il mese (vedi la voce Denaro disponibile).

Denaro disponibile: è il risultato della differenza tra Entrate e Uscite Fisse. Conoscere la tua disponibilità effettiva al netto delle tue uscite fisse ricorrenti, ti permette di fissare un tetto massimo per le tue spese di tutti i giorni (Budget Spese) e sapere orientativamente quanto riuscirai a mettere da parte per i tuoi risparmi (Risparmio).

Fissa un budget per le tue spese mensili. Una volta che conosciamo il denaro a nostra disposizione possiamo stabilire quanto in realtà possiamo spendere per le spese di tutti i giorni. Quindi in questa fase abbiamo la possibilità di fissare un budget fisso da utilizzare per le spese quotidiane e una parte che metteremo da parte per i nostri risparmi.

Fissa il budget per i tuoi risparmi: In questo campo dovrai definire quanto vuoi mettere da parte per i tuoi risparmi. Puoi calcolarlo realisticamente facendo la differenza del denaro a nostra disposizione meno le spese totali affrontate durante il mese. Quello che rimane è il nostro risparmio effettivo che aumenta o diminuisce in relazione a quanto spendiamo durante il mese.

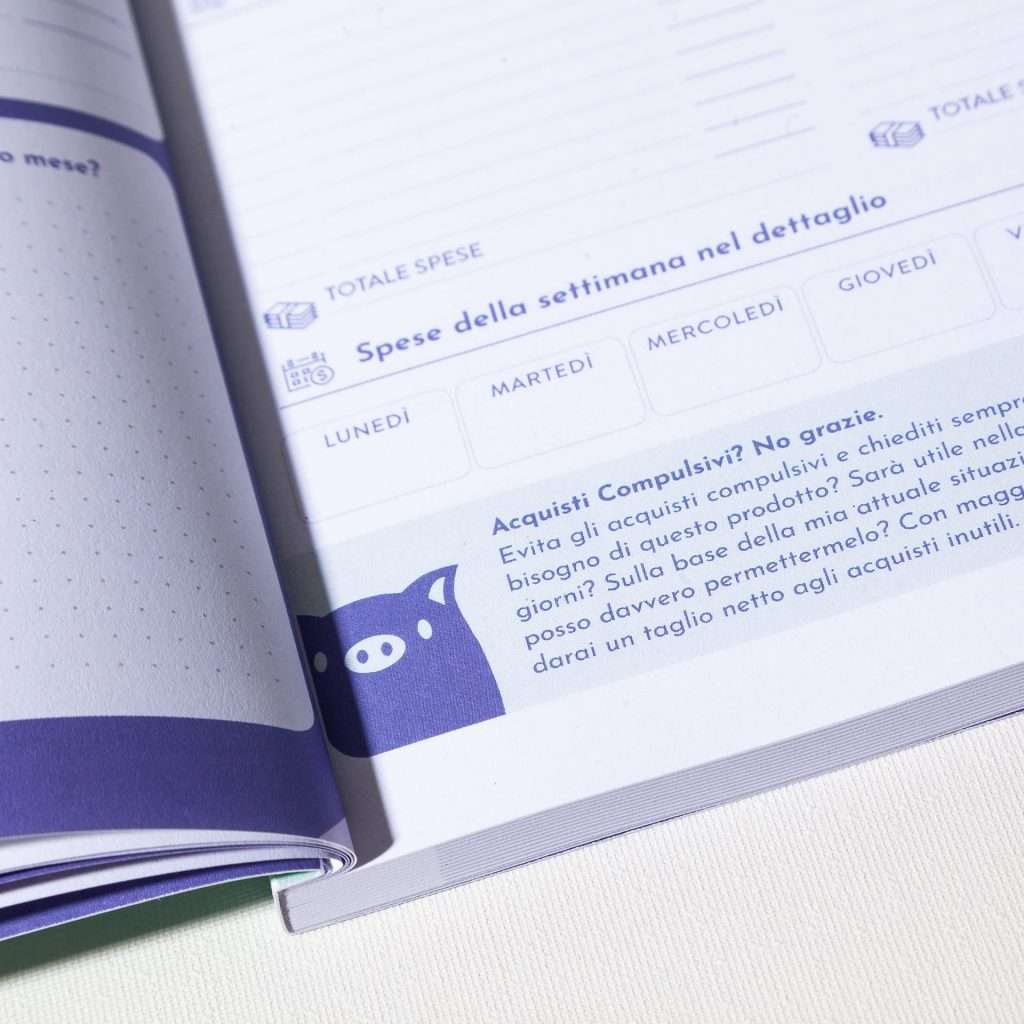

Fase 2: Inizia a registrare le tue spese settimanali

Il registro settimanale è la sezione dedicata alle tue spese quotidiane. In una pagina è racchiusa tutta la settimana, in modo tale da avere il controllo delle tue spese. Come tradizione, il Kakebo, viene suddiviso in 4 categorie principali dove annotare le diverse voci spesa. Vediamole insieme:

Una pagina del nostro Kakebo: avrai a tua disposizione 1 pagina dedicata per ogni settimana

Spese di prima necessità, come mutuo e affitto, bollette e tasse

Spese per la cultura, per musei, libri, concerti, eventi

Spese per il tempo libero, come abbigliamento, cosmetici, regali, sport

Imprevisti per emergenze di ogni tipo, elettrodomestici, guasti.

Vediamoli nel dettaglio:

Prima necessità: sono tutte le spese essenziali di sopravvivenza come il cibo, le medicine, il trasporto, le spese dei figli, i prodotti per la casa e cura degli animali. Insomma tutto il dispensabile per la sopravvivenza.

Piaceri e tempo libero: sono tutte le spese di piacere e del tempo libero come Netflix, lo shopping, cene in ristorante, cocktail party con gli amici, massaggi, viaggi, hobbies ecc..

Cultura e Formazione: sono invece le spese dedicate alla tua cultura e che arricchiscono la tua vita come l’acquisto di libri, la visita in un museo, l’entrata del cinema o del teatro, abbonamenti a riviste o giornali, corsi di formazione professionale o per la crescita personale

Extra e imprevisti: sono tutte quelle spese extra che si presentano inaspettatamente o che non hai pianificato. Come le spese del meccanico dovute al guasto della macchina, una multa ecc.

Una volta registrate le tue spese, potrai calcolare il risultato totale delle varie categorie quindi il totale delle tue spese settimanali

G=Giorni: opzionale ma consigliato, inserire anche il giorno in cui hai fatto la spesa. Cosi da calcolare il totale delle spese per giorni. Questi dati possono essere interessanti poiché potremmo scoprire di spendere molto in un determinato giorno e capire il motivo.

Ora non ci resta che calcolare il totale delle spese effettuate durante la settimana.

Un extra speciale del nostro Kakebo Ecologico

Consigli per i tuoi risparmi sostenibili: ogni settimana potrai trovare un nostro consiglio per migliorare una parte delle tue spese in modo da risparmiare economicamente e in modo eco sostenibile

È il momento di fare il bilancio di fine mese. A differenza della pianificazione che abbiamo affrontato nella fase 1, in questa pagina avrai chiaro tutte le spese realmente sostenute durante il mese. Hai speso più del previsto o seri riuscit* a stare nel budget prefissato? Lo scoprirai in questa fase.

È il momento di fare un'analisi di fine mese. Una pagina intera dedicata ai conti di fine mese

Riporta tutte le spese delle 5 settimane: Nella prima parte della pagina potrai riportare tutte le spese affrontate durante il mese, suddivise per settimana e per categoria. Questo ti permette di avere una panoramica completa e scoprire il totale delle tue spese mensili.

Il tuo budget disponibile. Ricordi il budget disponibile che abbiamo calcolato nella fase 1? Questo era il risultato della differenza tra Entrate e Uscite fisse. Il risultato è il denaro che ci rimane per le altre spese quotidiane e per vivere. Riporta questo risultato perché ci servirà nel prossimo passaggio.

Il totale delle spese (effettive): qui dovrai riportare il totale delle spese effettive che hai sostenuto durante tutte le settimane del mese. Questo importo potrai visualizzarlo nella prima parte della stessa pagina. Attenzione a non confondere le Uscite fisse (le spese ricorrenti come mutui, affitti, rate ecc..) a queste spese effettive. Queste ultime sono le spese quotidiane e variabili che registri settimanalmente.

Risparmio del mese (effettivo): dal calcolo del tuo budget disponibile meno il totale delle spese effettive sostenute durante il mese otterrai il tuo risparmio. Coincide con il risparmio che ti sei prefissato? In caso positivo ottimo lavoro! Segna il tuo obiettivo come completato con uno smile e riporta quanti risparmi hai messo da parte fino a questo momento.

Fase 4: Analisi e riflessioni di fine anno

È ora di fare il bilancio annuale e analizzare le tue spese mese per mese. Questa fase finale non è solo una raccolta di calcoli e numeri, ma è una comoda panoramica che ti aiuterà ad avere più consapevolezza della tua contabilità. Una guida per migliorare in vista dell’anno nuovo.

A fine dei 12 mesi di registrazione dei conti si fa il punto della situazione

Analisi di fine anno. Le tue spese mese per mese: in questa pagina avrai l’opportunità di vedere il quadro generale delle tue spese suddivise per mese e per categoria. Il risultato di questa tabella equivale alle tue spese totali affrontate durante l’anno.

L’anno in breve. Panoramica annuale dei tuoi conti: nella panoramica potrai visualizzare il tuo anno in breve. Le tue entrate, le uscite fisse, le spese variabili suddivise per categoria e i risparmi.

Quanto hai risparmiato durante l’anno: abbiamo voluto dedicare una pagina intera per i tuoi risparmi. Registra i tuoi migliori risultati mese per mese. In fondo alla pagina potrai valutare dove investire i tuoi risparmi o semplicemente continuare ad accumulare per il nuovo anno.

Riflessioni di fine anno: una pagina libera per annotare tutte le tue riflessioni di fine anno.

Extra speciale del nostro Kakebo

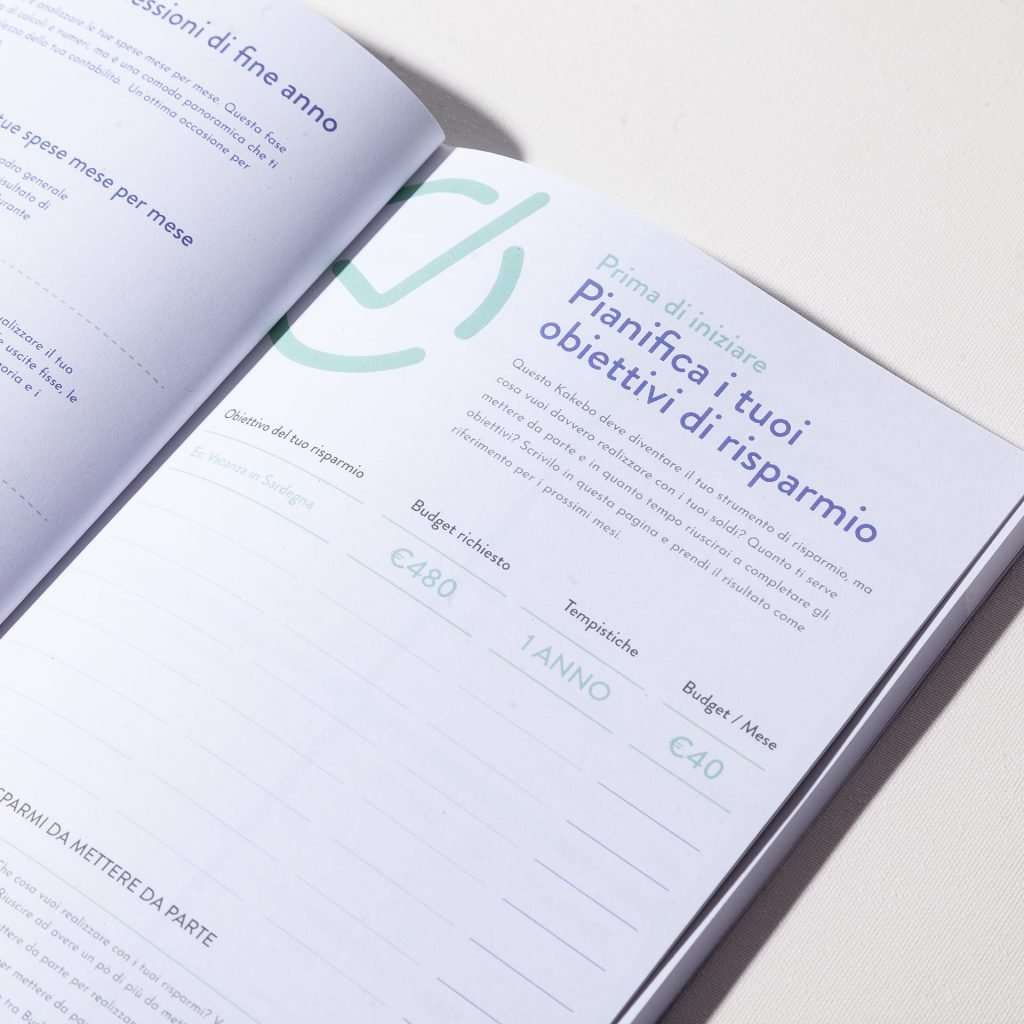

Prima di iniziare il tuo Kakebo è fondamentale avere chiari i tuoi obiettivi di risparmio. Per farlo serve pianificazione ed è per questo che nella versione del Kakebo di Konobooks è presente un extra speciale nelle prime pagine dove potrai pianificare i tuoi progetti di vita, stabilire i tuoi obiettivi di risparmio nel breve o nel lungo termine e perfezionare il budget da dedicare alle tue spese settimanali . Prenditi un po di tempo per analizzare le tue finanze e rispondi alle domande.